热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

CFC商品策略磋议 作家 | 中信建投期货 磋议发展部 刘昊

本讲述完成时分 | 2025年4月18日

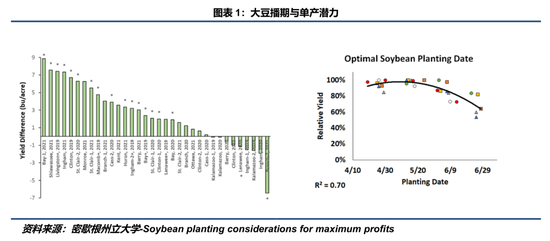

现时国外市集对关税的担忧逐渐消化,转向关怀北好意思援手情况,CBOT大豆企稳。近期好意思国玉米带东部气温偏低,泥土湿气可能导致播撒延伸。一个须生常说念的话题是播撒延伸时常与单产后劲下降挂钩,进而可能加重市集对最终产量的担忧[1]。3月援手意向讲述预估好意思豆援手面积为8350万英亩,但由于好意思豆/玉米比价处于历史低位(现时约为2.2),农户或更倾向于援手玉米,调换将来出口担忧,大豆实验面积可能低于讲述预期。援手面积缩减调换天气风险,好意思豆产量对天气的明锐度将显耀进步,进一步放大CBOT大豆的波动性。若天气条目不足2024年,CBOT大豆或在1000好意思分/蒲式耳隔邻取得灵验相沿。

[1] 对于这一论断的表述,可参考密歇根州立大学磋议《Soybean planting considerations for maximum profits》,其原文表述为:大豆的最好援手时分为5月中旬或之前。5月中旬之后的延伸援手会导致产量亏欠,况兼亏欠会跟着援手时分的延伸而增多。5月中旬至6月初援手时代,大豆平均每天减产0.33%。此外,6月初之后援手会导致平均每天减产1.2%。

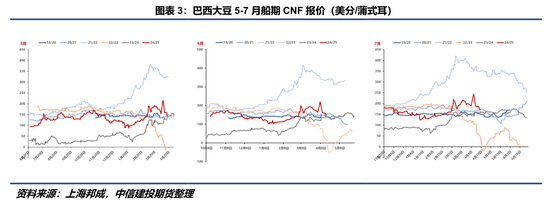

巴西农户加速销售与阿根廷大豆聚积上市成为近期压制国际大豆价钱走高的主要要素。凭证IMEA数据,2024年巴西最大坐褥州马托格罗索州大豆援手资本仅800-900好意思分/蒲,即使出口基差为0,好意思盘1000-1050好意思分的价钱足以令巴西农户取得可不雅利润,调换近期雷亚尔对好意思元贬值,刺激农户抛售大豆以达成援手收益,导致巴西CNF报价在中好意思关税博弈中不升反降。阿根廷情况与之肖似,阿根廷官方主动贬值比索以及在一按期限内镌汰豆类商品出口关税的设施加速大豆销售,亦令阿根廷CNF报价承压。由于这次贬值由官方主导,并非因恶性通胀引起的被迫贬值,因此农户或不存在贬值强化预期,进而不会将大豆四肢保值物品而惜售。

另一方面,若好意思国生物柴油策略落地,将奏凯拉动好意思豆油需求,推进好意思豆压榨量上升。被迫累库的好意思豆粕将在公共市集上寻求买家,不能幸免地与阿根廷豆粕酿成竞争。因此,阿根廷农户以及营业商接受加速出售大豆还可能存在幸免与好意思豆粕竞争的考量。

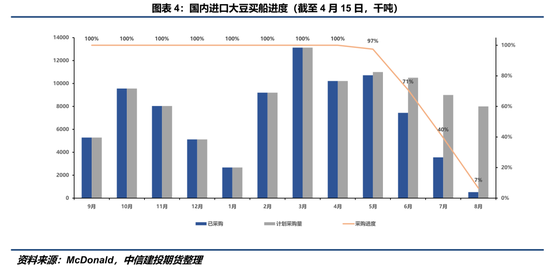

尽管国外市集对出口的担忧引致CBOT大豆反弹,但这一效应基本被南好意思CNF报价下落对消,国内入口资本未显耀抬升。4-5月巴西大豆月均到港量瞻望达1000万吨以上,压制现货价钱。华东及华南地区豆粕现货价钱月度下落约200-250元/吨,现在在3100-3150元/吨区间,反应市集对供应宽松的预期。中期来看,CNF报价下落会引诱公共买家聚积采购南好意思大豆,加速浮滥库存,进而减缓价钱向下压力。上周(0409-0415)中国国内新增24/25年度大豆采购约550万吨,现在6月之前的船期基本采购完成。近期阿根廷和巴西大豆销售主要对应国内二至三季度买船,四季度买船并未袒护。如若公共大豆买家抓续入口南好意思大豆,可能会导致四季度国内入口大豆供应紧缺,届时或推升国内大豆入口资本。

抽象来看,四季度之前国内大豆供应难言紧缺,胁制期现价钱上方空间。正如前文所言,南好意思库存浮滥加速可能导致四季度公共大豆营业流趋紧。中国四季度入口需求时常依赖新作好意思豆,但现时高关税下好意思豆基本已无入口可能,进而转向高价南好意思货源或启用储备大豆。若后续南好意思出口量级有限,国内入口资本或显耀上移,酿成“近弱远强”的价钱口头。此外,届时如若连盘油粕走强,调换国内入口大豆资本较高,可能会启动新季国产大豆参预压榨以弥补供应缺口,利好豆一期价上行。

另一方面,尽管好意思豆因高额关税被排斥在中国入口除外,但国际大豆基差营业仍需要以CBOT大豆四肢点价盘,因此北好意思天气交游仍然是豆粕估值的进军影响要素。在新作面对减种、好意思国生物柴油可能落地的布景下,远月CBOT大豆存在朝上叙事空间,也有望为M09、M11合约提供朝上弹性。因此策略上,咱们对单边的见地与此前保抓一致,即逢低试多远月合约。

在M91价差上的磋议需要作念出一些修正,尽管从赔率想维或者盈亏比来看,逢低(依据交游者各自的风险偏好设定入场点)作念扩M91价差是个可以的接受,但本年M91价差的高点可能受到胁制。2023年M91价差之是以大致打破历史区间,最高高涨至870元/吨,是彼时由北好意思干旱与国内到港策略收紧两大利多要素共振所致。而本年情况与此相反较大,尽管天气交游仍有故事可讲,但由于中好意思营业摩擦抓续,好意思盘对豆粕的奏凯影响被减轻。如若后续国内大豆到港策略平时,M09合约还会受三季度大豆供应迷漫的影响,其高涨幅度将受到胁制。相悖,由于四季度国内大豆供应存在紧缺可能,M01合约反而大致取得一定相沿。

从时分点来看,若市集对本年四季度供应紧缺逐渐酿成共鸣,各技巧或提前备货,M11合约受此影响最为奏凯,可以商量以M11-1正套替代原有的M91正套。诚然在此进程中也需要关怀四季度买船情况、入口大豆拍卖、中好意思营业联系露出以及南好意思天气交游可能对M01合约的影响。

风险指示:南好意思大豆销售超预期;入口大豆拍卖超预期;中好意思营业联系走向超预期;国内大豆到港超预期等。

磋议员:刘昊

期货交游蓄意从业信息:Z0021277

新浪衔尾大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民 开云(中国)kaiyun网页版登录入口